L’esperto fiscale risponde sul regime forfetario in vigore dal 01/01/2015

![]() CUD, fisco, imposta, Mazzaglia

CUD, fisco, imposta, Mazzaglia

di Tiziana Mazzaglia @TMazzaglia

Quesiti fiscali rivolti al Prof. Placido Mazzaglia, Commercialista, Revisore contabile, Consulente tecnico del Giudice. Studio Mazzaglia, Pavia ( plmazza@tin.it )

Quali sono i regimi fiscali del 2015, per i piccoli contribuenti “lavoratori autonomi” ?

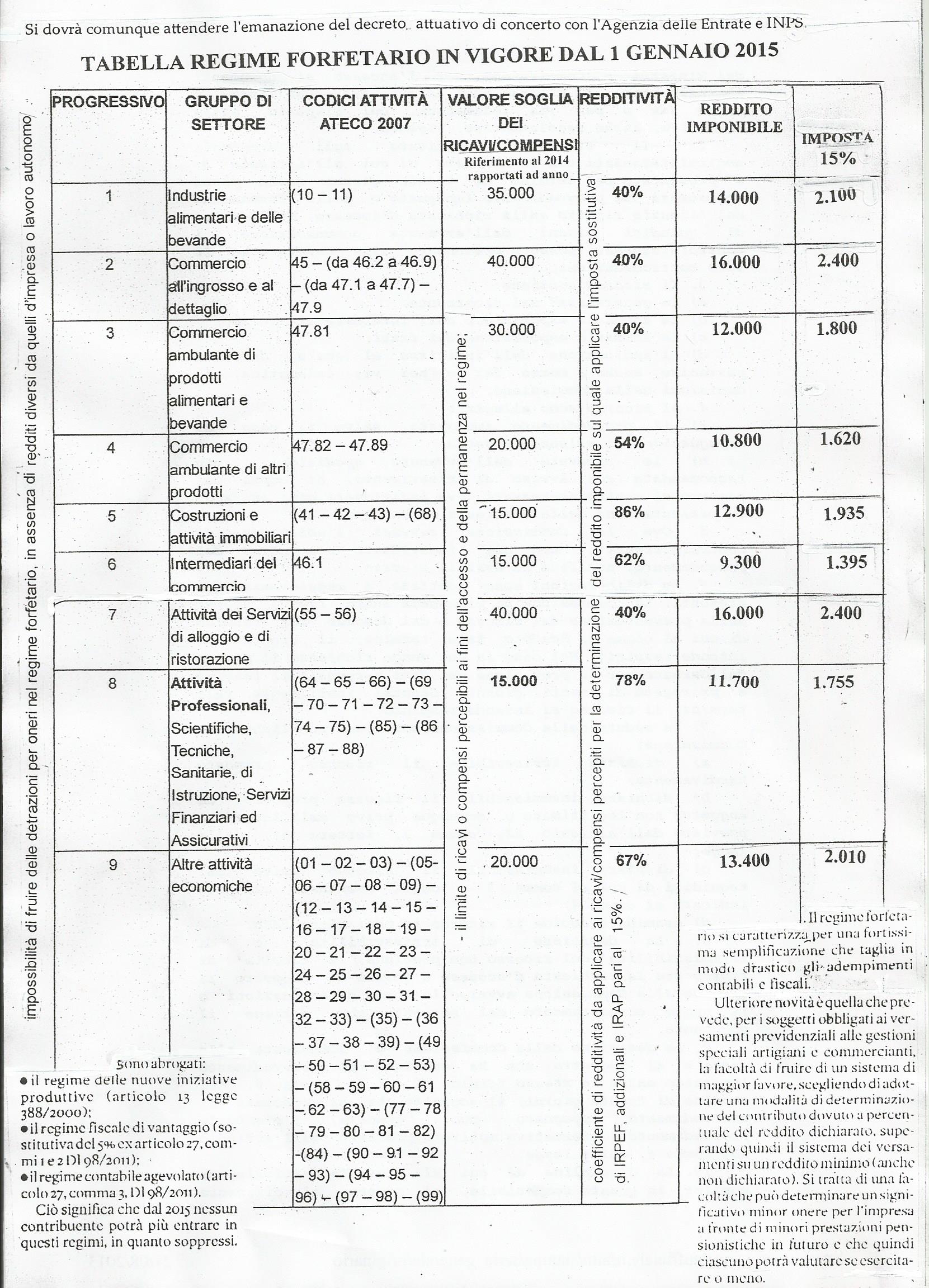

«Le nuove disposizioni fiscali previste dall’articolo 9 del DDL Stabilità 2015 aboliscono i regimi agevolati in vigore, tranne l’eccezione del proseguimento sino al 35° anno di età o sino alla sua naturale scadenza dei contribuenti minimi, di cui al D.L. 6 luglio 2011 n 98(1), e introducono il nuovo regime c.d. “forfetario” dedicato a lavoratori autonomi, piccole imprese e professionisti. Nel post allegato vengono esplicitati i gruppi di settore ed i rispettivi codici di attività ATECO 2007 a cui è destinata la novella e il valore soglia dei ricavi/compensi (l’importo va rapportato ad anno e quello ottenuto nel 2014 va preso a base per il 2015), la redditività prevista dalla norma, il reddito imponibile e l’imposta sostitutiva, per una attenta valutazione prima di optare, per il regime ordinario. Si dovrà, comunque, attendere l’iter legislativo del provvedimento e l’emanazione del decreto attuativo di concerto con l’AdE e INPS».

Prospetto riferito ad uno stralcio dell’art. 9 del DDL “stabilità” 2015.

(1)Detti contribuenti possono passare al regime forfetario, con la riduzione della tassazione dal 15% al 10%

Come viene sostituito il CUD per il periodo di imposta 2014?

«In data 30 0ttobre 2014, è stato approvato definitivamente, dal Consiglio dei Ministri, il Decreto Legislativo c.d. “semplificazioni” contenente misure di semplificazione in ambito fiscale, in attuazione dei principi statuiti dalla Legge (delega) della “Riforma Fiscale” Legge 11 marzo 2014, n°23 GU Serie Generale n. 59 del 12-03-2014.

Dal 1° gennaio 2015 viene introdotto, in via sperimentale, il 730 precompilato (cfr. post allegato) ed è esplicitato l’iter degli adempimenti relativi.

A partire dalla certificazione 2015, l’attuale Cud sarà sostituito dalla nuova «Certificazione unica» (modello “CU”), con cui i sostituti d’imposta dovranno certificare, non solo i redditi erogati ai dipendenti, ma anche i corrispettivi pagati ai lavoratori autonomi e collaboratori. Ciò, comporta un importante restyling del modello di certificazione, che si comporrà di tre pagine e che dovrà essere trasmesso all’Agenzia delle Entrate dai sostituti d’imposta entro il 7 marzo. È quanto attualmente prevede l’articolo 2 del decreto attuativo della delega fiscale sulla dichiarazione precompilata e le semplificazioni fiscali, ancora in via di definizione. Il nuovo modello «Cu» rappresenta il primo passo che permetterà all’Agenzia delle Entrate di portarla nel 2015 a inviare il nuovo 730 precompilato a circa 20 milioni di contribuenti».

Stralcio del Decreto Legislativo c.d. “Semplificazioni”.